Introduction – परिचय

दोस्तों जब हम अपने 20s में होते हैं तो हम कई Financial Blunders करते हैं, कई बार हमें कोई Guidance नहीं मिलता है और कभी-कभी हम खुद ही इसे इग्नोर कर देते हैं। यह वह Age होती है, जहां हम Financial Freedom की शुरुआत कर सकते हैं लेकिन अपनी गलतियों की वजह से हम अपने Future को खतरे में डाल देते हैं। आज की इस Blog में हम बात करेंगे उन Common गलतियों की जो हर 20s का इंसान करता है और कैसे उन्हें Avoid करके हम अपना Financial Future Secure कर सकते हैं।

तो चलिए शुरू करते हैं पहली Financial Mistake से

Not Tracking Your Expenses

अक्सर लोगों को शिकायत होती है कि मैं अच्छे पैसे कमा लेता हुँ, मेरे घर के खर्च भी इतने नहीं है, मेरे ऊपर EMI का भी बोझ नहीं है, फिर भी मैं पैसे बचा क्यों नहीं पाता हुँ? तो इसका कारण यह है कि आप अपने खर्चों का हिसाब नहीं रखते, जिससे कि आपको पता ही नहीं चलता कि आपका पैसा कहां खर्च हो रहा है। अब जब आपको पता ही नहीं होगा कि आपका पैसा कहां पर खर्च हो रहा है तो आप यह कैसे Decide कर पायेंगे कि आपका पैसा ज्यादा खर्च हो रहा है या ठीक खर्च हो रहा है। Basically आप अपने पैसों को Manage नहीं कर पायेंगे। तो इसलिए आपको आज से ही अपने खर्चों का हिसाब रखना शुरू कर देना चाहिए। इसके लिए आप Excel Sheet का इस्तेमाल कर सकते हैं, काफी सारे Mobile Apps है आप उसका इस्तेमाल कर सकते हैं, या फिर Simple Pen-Paper की मदद से भी आप अपने खर्चों का हिसाब रख सकते हैं।

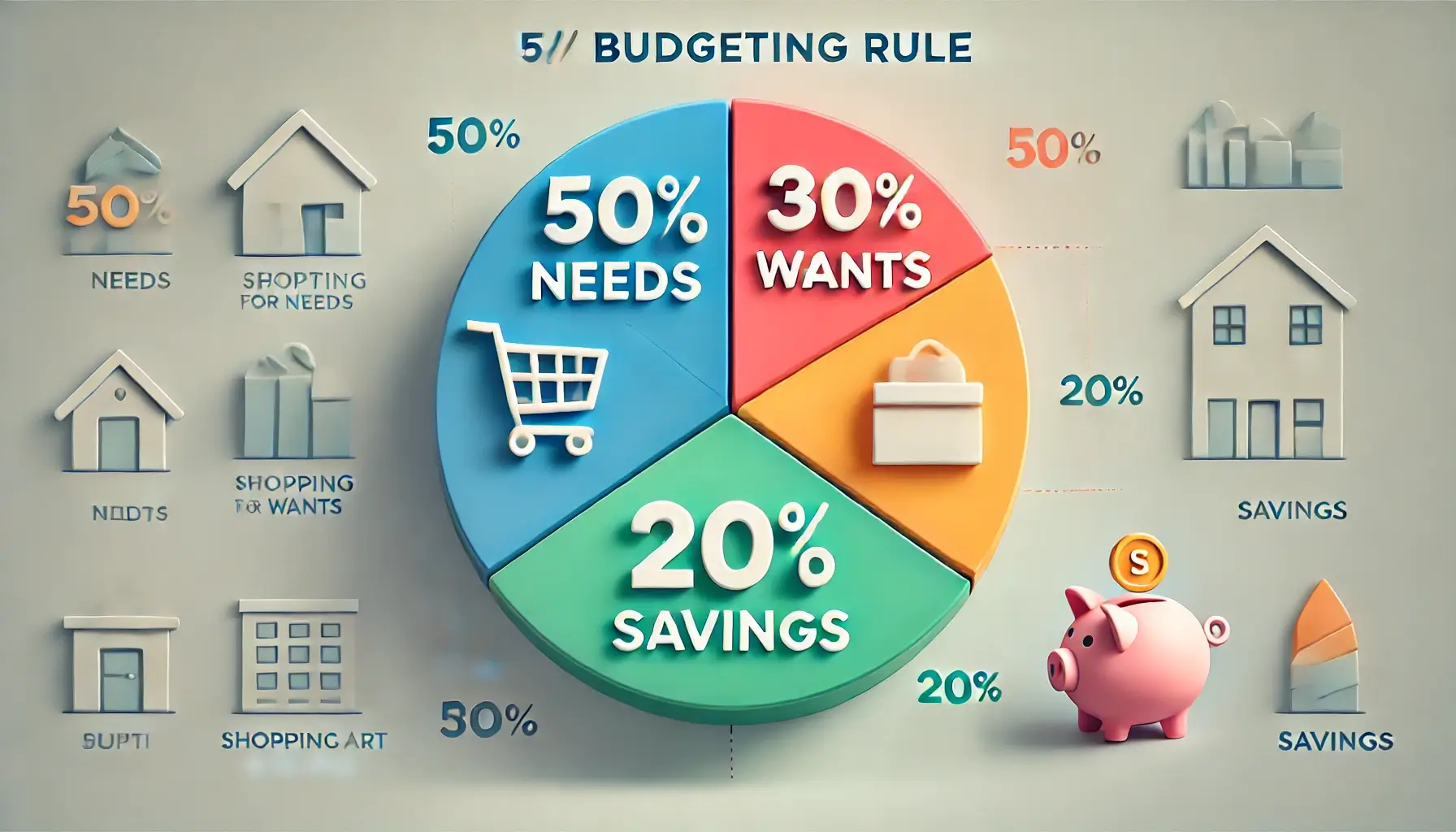

Not Having a Budget

आपने अपने खर्चों का हिसाब रखना तो शुरू कर दिया, लेकिन किस Category में कितना खर्च करना है यह Decide ही नहीं किया, तो फिर गड़बड़ हो सकती है। यह कुछ ऐसा ही है की आप बिना GPS के Road Trip पर निकल गए हो। सरकार भी हर साल अपना बजट लाती है, वह अलग बात है कि उनका बजट और Reality से दूर-दूर तक कोई नाता नहीं होता, लेकिन बजट के माध्यम से आप अपने Finances को बहुत ही आसान बना सकते हैं।

Having Cut to Cut Budget

अब आपने अपने खर्चों का हिसाब रखना शुरू कर दिया, एक अच्छा बजट भी बना लिया लेकिन बावजूद इसके बहुत बार लोग Demotivate होकर यह सब करना ही छोड़ देते हैं। उसका Simple सा कारण यह होता है कि आप एकदम Cut to Cut Budget बना लेते हैं। आप उस Budget में Extra खर्चों के लिए कुछ भी जगह नहीं छोड़ते। देखिए Extra खर्चा बता कर नहीं आता, मान के चलिए आपने एक बजट बनाया और खर्च उसी के हिसाब से हो रहा है लेकिन अचानक से आपके घर में कोई मेहमान आ गया, या आपकी गाड़ी खराब हो गई या कोई Medical Expense हो गया, या इसी तरह से कुछ Unpredictable खर्च हो गए तो आप उन खर्चों को कैसे Manage करेंगे, अगर आपने अपने बजट में Extra खर्चों के लिए जगह ही नहीं छोड़ी। और उस समय आपको लगेगा कि नहीं यह सब बेकार है छोड़ो यह बजट वगैरा हम तो जैसे पहले खर्च करते थे वैसे ही करेंगे वही सही है। तो इससे बचने के लिए आपको अपने बजट में Other Expenses का एक Section बनाना चाहिए और उसमें आप एक Fixed Amount रख ले, ताकि अगर कोई अतिरिक्त खर्च आये तो आप उसका इस्तेमाल करके उसे मैनेज कर पायेंगें।

Ignoring Insurance

हमारी Financial Journey में सबसे बड़ी गलती होती है Insurance को Ignore करना। हम हमेशा सोचते हैं कि अरे यार, हम भले चंगे ही तो हैं, हमें क्या होने वाला है? और इसी कारण हम हमेशा Insurance को टालते रहते हैं। लेकिन दोस्त, मुसीबत आने से पहले आपको कॉल करके नहीं बताएगी की भाई मैं आ रहा हूं, सावधान हो जाओ। आपको पहले से ही सावधान होना पड़ेगा। Insurance का महत्व आपको तब समझ में आएगा जब आप किसी मुसीबत में पड़ेंगे और वही Insurance आपकी मदद करेगी जिसे आप अभी तक नजरअंदाज कर रहे है।

ज्यादातर भारतीय, गरीबी रेखा से बस एक Medical Bill जितना दूर होते हैं। इससे बचने के लिए आपके पास Health Insurance जरूर होने चाहिए। साथ ही अभी जब आप भले चंगे होकर भी हर महीने के अंत में पैसों की तंगी से जूझते हैं तो सोचिए अगर खुदा ना खास्ता आपको कुछ हो गया तो आपके पीछे आपका परिवार घर खर्च कैसे चलाएगी? तो अगर आप परिवार के Earning Member हैं तो आपके पास Term Life Insurance जरूर होना चाहिए।

Relying on Just Corporate Insurance

बहुत बार हम जहां जॉब करते हैं, वहां से हमें कंपनी की तरफ से Corporate Health Insurance मिलता है, और हम अपना Personal Health Insurance नहीं लेते हैं। लेकिन Corporate Health Insurance के भरोसे रहना वैसा ही है जैसा की किसी Temproary छत के नीचे रहना। जब तक आपका जॉब है तब तक आपका Insurance Valid है, लेकिन जैसे ही Job गई तो उसके साथ आपका Insurance भी चला जायेगा। अब आपका सवाल आएगा कि अगर एक Job चली भी गई तो हम बैठे तो रहेंगे नहीं, हम कोई और Job ढूंढेंगे, जिसके साथ ही हमें फिर से New Corporate Health Insurance मिल जाएगी।

तो मैं आपको बोलना चाहूंगा कि Health Insurance में Waiting Period होता है, जिससे कि कोई भी Major बीमारी के लिए Insurance Company दो या तीन साल का समय लेती है, Depending की आपने किस कंपनी का Insurance लिया है। तो इस Waiting Period के दौरान आपको वह Major बीमारी होती भी है तो आपके पास Insurance होते हुए भी आप उसका Claim नहीं ले पाएंगे, और आप जैसे ही New Job Switch करते हैं, तो आपकी Job के साथ-साथ आपके Health Insurance का Waiting Period भी जीरो हो जाता है। मतलब की आपको फिर से दो या तीन साल का इंतजार करना पड़ेगा, ऐसी कोई भी बीमारी का इलाज करवाने के लिए, जो कि आपके लिए कभी भी अच्छा नहीं है। स्पेशली आपके पैरेंट्स के लिए, क्योंकि उम्र के अनुसार आपके Parents का Health Condition भी खराब होता जाता है। तो आप Corporate Health Insurance पर Rely ना करें बल्कि अपना Personal Health Insurance ले या At Least अपने Parents के लिए तो एक अच्छा Health Insurance जरूर ले।

Looking at Insurance as Investment

बहुत से लोग Insurance को Investment की तरह देखते हैं और इसलिए वह Endowment या ULIP जैसे प्लान में फंस जाते हैं। मान लीजिए कि आपके Society में एक Security Guard है, जिसका काम है Society को Protect करना, लेकिन वह Protection के नाम पर सिर्फ कुत्ते और बिल्लियों को ही Society में आने नहीं देता, बाकी कोई चोर वगैरह आ जाए तो उसको उससे कोई मतलब नहीं होता, हां लेकिन वह आपके घर के छोटे-मोटे काम जरुर कर देता है, जैसे बाजार से सामान लाना बच्चों को स्कूल से लाना इत्यादि। तो क्या आप ऐसे Security को काम पर रखना चाहोगे, मेरे ख्याल से शायद नहीं, क्योंकि आपने Security को रखे ही इसलिए है ताकि जब आप घर पर ना हो या रात को सो रहे हो तब आप निश्चिंत रहे की आपके घर में कोई चोर नहीं आ सकता, क्योंकि उसके लिए आपने सिक्योरिटी रखी हुई है। Security का Main काम आपके घर को प्रोटेक्ट करना है ना कि आपका घरेलू काम को करना। ठीक उसी तरह Insurance का काम है आपको मुसीबत से Protect करना ना कि आपको Returns कमा कर देना।

अब आपका सवाल होगा कि अगर हमें Protection के साथ-साथ Returns भी मिल जाए तो क्या प्रॉब्लम है। तो मैं बोलना चाहूंगा कि अगर आप एक ULIP या Endowment में 5000 का Premium वाला कोई Insurance लेते हैं तो आपको कुछ 5 लाख का Insurance मिलेगा और Returns भी 7-8% के बीच ही मिलता है, अब अगर खुदा ना खास्ता आपको कुछ हो जाता है तो आपकी फैमिली उस 5 लाख से कितने दिनों का खर्चा चला लेगी? तो इस तरह के प्लान में ना तो आपको ढंग का Protection मिलता है और ना ही ढंग के रिटर्न। इसलिए बेहतर यह होता है कि आप उस प्रीमियम से 7-8 हजार का एक Term Life Insurance ले-ले और बाकी के रुपए को Equity में Invest करें, जिससे आपको उस ULIP के मुकाबले रिटर्न भी ज्यादा मिलेगा साथ ही अगर आपको कुछ होता है तो आपके परिवार को 1 करोड़ का Insurance Amount भी मिलेगा, जो आपके परिवार के लिए Enough होगी। मैं इस Topic पर एक Detailed Blog लिखूंगा जिससे कि आपको इससे Related और भी अच्छी Clarity मिलेगी।

Ignoring Emergency Fund

लाइफ बड़ी Unpredictable है, यहां कब क्या हो जाए किसी को नहीं पता। इसलिए आपको अपने हर महीने की जरूरत के खर्चों के हिसाब से 6 महीने का खर्चा अलग करके रख देना चाहिए। इन खर्चों में आपके हर महीने के राशन का खर्च, घर का रेंट, बिजली के बिल जैसी ऐसी खर्चे, जिसे हर महीने करना ही करना है, जिसे आप Avoid नहीं कर सकते, ऐसे खर्चों को आप अलग करके Cash, Saving Account या फिर ऐसे FD में रखिए, जिसे आप घर बैठे बस एक क्लिक में ब्रेक कर सके। For Example आपकी जरूरत पर हर महीने ₹10000 खर्च होते ही हैं, तो आपको 6 महीने के हिसाब से ₹60000 अलग करके रख देना चाहिए।

यह आपको तब काम आयेगी, जब अचानक से आपकी Job चली जाए या आपके ऊपर कोई बड़ी मुसीबत आ जाये। Job जाने के बाद New Job ढूंढने में जो समय आपको लगेगा, तब तक आप अपनी घर के खर्च को तो नहीं रोक सकते, जब तक आपको New Job नहीं मिल जाती, तब तक आप अपनी जरूरत के खर्चों के लिए इस Emergency Fund का इस्तेमाल कर सकते हैं। अगर आपने ऐसी मुसीबत को Avoid करने के लिए पहले से प्लान करके अपने लिए कोई Emergency Fund नहीं बनाया, तो उस समय आपको लोन का सहारा लेना पड़ सकता है, जो कि आपको और ज्यादा मुसीबत में डाल देगा।

Excessive Borrowing

पहले के समय में Unsecured Loan के नाम पर सिर्फ एक लोन ही Available था और वह था पर्सनल लोन। और उसे भी लेने के लिए इतने ताम-झाम थे कि लोग उसे लेना Avoid ही करते थे। लेकिन आज के डेट में आपको 500, 1000, 2000, 5000, 10000 जैसी कोई भी रकम आपको बड़ी आसानी से मिल जाती है। लोन के इतने सारे Options हैं की आपको क्रेडिट कार्ड मिल जायेंगे, Buy Now Pay Later Option है, तरह-तरह के Mobile Apps जो बस आपकी एक क्लिक का इंतजार कर रहे हैं, EMI का Option Available है।

नतीजा, हम जरुरत से ज्यादा लोन लेते हैं और अपनी जरूरत को पूरा करते हैं। जरुरत से ज्यादा लोन लेना वैसा ही है जैसा गाड़ी को ओवर स्पीड में चलाना, जब तक यह आपके कंट्रोल में है सब ठीक है लेकिन जैसे ही बैलेंस बिगड़ा, आपका Budget एक ही बार में Crash कर जाएगा। मैं यह बिल्कुल भी नहीं कर रहा कि आप अपने शौख को पूरा ना करें, लेकिन उस शौख को पूरा करने के लिए लोन का सहारा ना ले। आप ज्यादा से ज्यादा पैसा कमाइए और फिर उस पैसे से अपने शौक को पूरा करने के बारे में सोचिये।

Over Spending / Don’t Grab Sales Offer

हम इंडियन कोई भी फ्री की चीज या ऑफर को लूटने का मौका नहीं छोड़ते, और इसी Sales Offer के चक्कर में हम लोग जरुरत से ज्यादा खर्च कर बैठते हैं। मान लीजिए कि आपको एक Hoodie की जरूरत है जो की ₹500-600 में आपको मिल जाएगा, आप उसे लेने के लिए मॉल जाते हैं, वहां आपको बड़े-बड़े शब्दों में दिखता है 50% Off On Men’s Shoe आप इस ऑफर को देखकर खुद को रोक नहीं पाते हैं, आप उस Section में जा चले जाते हैं और वहां जाकर आप देखते हैं कि वहां मिनिमम ₹3000 का Shoe Available है, तो आप अपने लिए एक अच्छा सा Shoe पसंद कर लाते हैं यह सोचते हुए की आपने इस Deal से अपने ₹1500 बचा लिये।

लेकिन यह तभी सच होगा अगर आपको सच में उसे Shoe की जरूरत थी, अगर वह Shoe आपके घर में ऐसे ही पड़ा रहता है तो यकीन मानिए अपने अपने ₹1500 बचाए नहीं बल्कि गवा दिए। क्योंकि हो सकता है आप उस ₹1500 को अपने किसी जरूरत के ऊपर खर्च कर पाते, जिसकी आपको सच में जरूरत थी। तो Plesae हर Sales Offer को सिर्फ इसलिए ना लें की आपको वहां डिस्काउंट दिख रहा है, आप उसे तभी ले अगर आपको सच में उस सामान की जरूरत है।

Scheme to Become Rich Overnight

हम सभी चाहते हैं कि हमारे पास बहुत सारा पैसा हो ताकि हमें कुछ भी खरीदने या करने के पहले पैसों के बारे में सोने की जरूरत ना पड़े। लेकिन पैसा कमाने का एक प्रोसेस होता है, इसमें समय लगता है। चाहे वह आप Job से कमा रहे हो या बिजनेस से। रातों-रात पैसा कमाने के बारे में सोचना कुछ ऐसा ही है जैसे कि आप बिना सीढ़ी के किसी बिल्डिंग के ऊपर चढ़ने के बारे में सोच रहे हो। और इसी तरह के सोच के कारण लोग तरह-तरह के Scheme और Fraud में फँसते हैं, किसी ऐसे व्यक्ति का कोर्स खरीदते हैं जिसके पास खुद पैसे नहीं है और वह आपको अमीर बनने के सपने बेच रहा होता है।

तो प्लीज यह जान लीजिए कि पैसा रातों-रात नहीं कमाया जाता है, इसमें समय और मेहनत दोनों ही लगता है वरना आपके साथ में Scam होता ही रहेगा और आप फँसते ही रहोगे।

ये तो थीं कुछ ऐसी Financial Mistakes जो अक्सर लोग करते हैं। लेकिन ये कहानी यहीं खत्म नहीं होती! अभी भी कई ऐसे Important Points हैं जिन्हें आपको अपनी Financial Planning बनाते समय ध्यान में रखना चाहिए। तो अगले भाग में हम बात करेंगे उन और भी Crucial Mistakes की जो लोग अपने Finance को Manage करते वक़्त करते हैं। Stay tuned!

अगर आप इस टॉपिक पर और जानकारी चाहते हैं तो यहाँ क्लिक करके पार्ट 2 जरूर पढ़ें, जिसमे हम और भी इम्पोर्टेन्ट पॉइंट्स कवर करेंगे।