Introduction – परिचय

आज के समय में जब investment के लिए कई बेहतरीन options उपलब्ध हैं, Fixed Deposit (FD) को एक traditional और सुरक्षित option माना जाता है। लेकिन यह सिर्फ उन लोगों के लिए है जो अपने capital को सुरक्षित रखने के लिए investment option की तलाश कर रहे हैं, क्यूंकि FD का return market के दूसरे investment options की तुलना में काफी कम होता है। हालाँकि FD अपने risk-free nature और fixed returns की वजह से लोगों के लिए एक आकर्षक विकल्प है, ख़ास तौर पर उन investors के लिए जो अपनी portfolio diversification के लिए एक सुरक्षित विकल्प देख रहे है। इस article में हम Fixed Deposit के विशेषताओं पर बात करेंगे, जैसे इसका overview, कैसे काम करता है, और इसे कैसे diversify किया जा सकता है। आईये इस investment option की विशेषताओं को विस्तार से समझते हैं।

Fixed Deposit (FD) क्या है?

Fixed Deposit (FD) एक investment option है जो Banks और financial institutions के द्वारा offer किया जाता है। इसमें investors अपने पैसे को एक निश्चित समय के लिए Deposit करते हैं और इस पर एक निश्चित ब्याज (interest) प्राप्त करते हैं. FD का Main फायदा ये है की यह risk-free है, क्यूंकि इसमें principal amount और ब्याज दोनों की गारंटी होती है। इससे investors को एक stable और predictable return मिलता है, जो उन्हें उनके financial goals achieve करने में मदद करता है।

FD Overview And Working

FD का mechanism काफी simple है। जब कोई व्यक्ति अपने पैसे को FD में invest करता है तो उसे एक fixed tenure (मिसाल के तौर पर 1 साल, 3 साल, 5 साल इत्यादि) के लिए deposit करना होता है। इस period के दौरान, व्यक्ति अपने deposit को lock-in period के दौरान निकाल नहीं सकता, अगर ज़रूरत पड़ती है तो वो अपने FD को prematurely withdraw तो कर सकता है, लेकिन इस पर कुछ penalty लगती है। इसका मतलब है की अगर कोई व्यक्ति अपने पैसो को जल्दी निकालना चाहता है, तो उसे interest का कुछ हिस्सा खोना पर सकता है। Maturity पर investors को अपने principle amount के साथ ब्याज भी मिलता है।

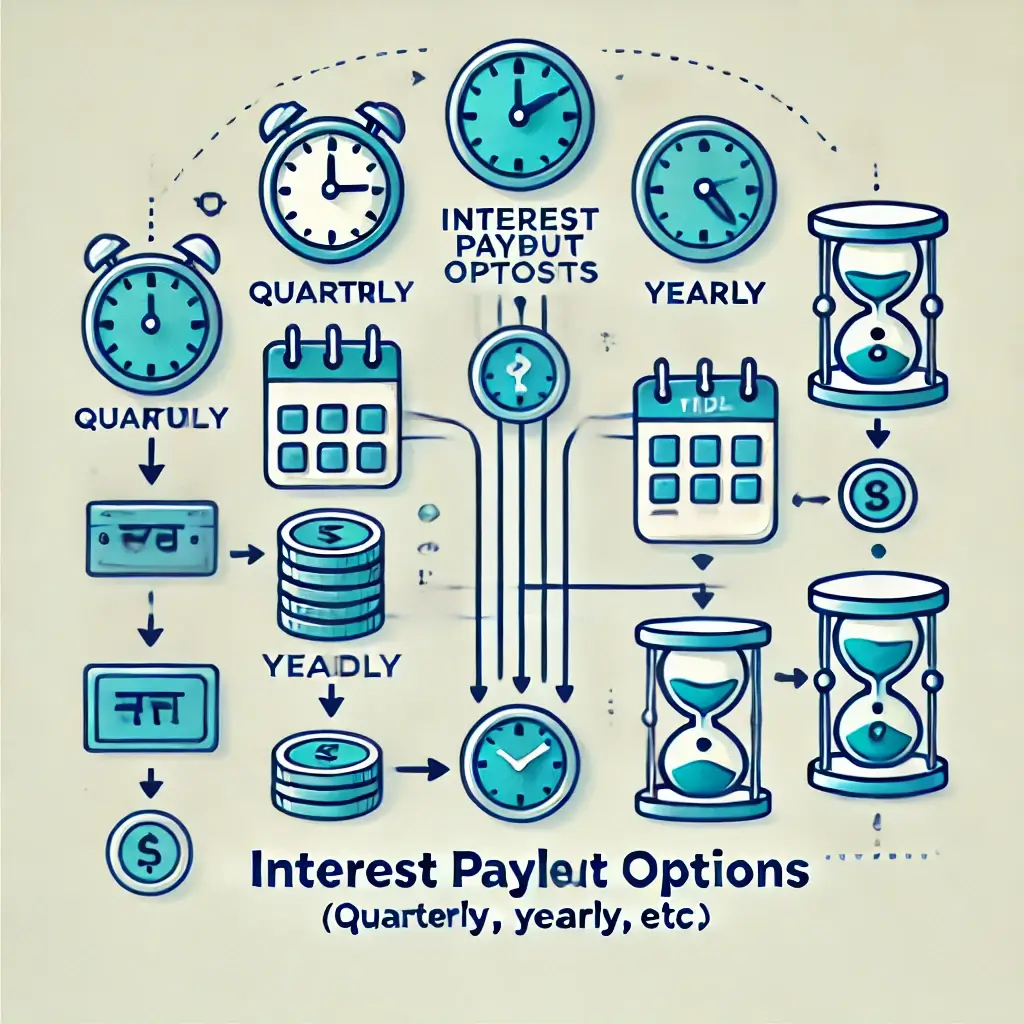

Fixed Deposit के अंदर investors को कई तरीके के interest payout options मिलते हैं, जैसे की quarterly, half-yearly, yearly या maturity के समय एक साथ। इसका मतलब यह है की investor अपनी ज़रूरतों के हिसाब से interest को प्राप्त करने का option चुन सकता है।

FD का प्रोसेस शुरू होता है जब व्यक्ति बैंक या financial institution के साथ FD account खोलने की request करता है। उसके बाद व्यक्ति को अपने deposit amount और tenure specify करना होता है। बैंक के तरफ से व्यक्ति को एक FD receipt दी जाती है, जो की उसके deposit का proof होता है। आजकल ये काम Online घर बैठे बड़ी आसानी से हो जाता है। Maturity पर investor अपने principal amount और interest को प्राप्त करता है।

FD के advantages में fixed returns, risk-free nature और flexible tenure options शामिल हैं, जो इसे एक popular investment choice बनाते हैं।

FD कैसे काम करता है?

Fixed Deposit (FD) एक simple और effective investment mechanism है। इसमें investors अपने पैसे को एक निश्चित अवधि के लिए deposit करते हैं, और इस period के दौरान उन्हें fixed returns मिलते हैं। आईये इसके दो महत्वपूर्ण पहलुओं पर चर्चा करते हैं: lock-in period और interest payout options।

Lock-in Period क्या है?

Lock-in period वही समय होता है जब investor अपने deposit को निकाल नहीं सकता। FD account खोलते वक़्त, आपको एक fixed tenure चुनना होता है, जैसे 6 महीने, 1 साल या 5 साल। इस दौरान, अगर आपको किसी ज़रूरत के लिए पैसा निकालना है तो आपको premature withdrawal करना पड़ेगा, जिसमे penalty या interest का नुकसान हो सकता है। लेकिन lock-in period के बाद आप अपने deposit को बिना किसी penalty के निकाल सकते हैं।

Interest Payout Options

FD में investors को अलग-अलग interest payout options मिलते हैं, जिससे वो अपनी ज़रुरत और Financial goals के हिसाब से चुनाव कर सकते हैं। कुछ common payout options हैं:

- Quarterly Payout: इस option में आपको हर 3 महीने में interest मिलता है। यह option उन लोगों के लिए अच्छा है जो regular income चाहते हैं।

- Half-Yearly Payout: इसमें interest हर 6 महीने में मिलता है, जो थोड़ा बेहतर है अगर आपको quarterly से ज़्यादा flexibility चाहिये।

- Yearly Payout: इस option में आपको साल के अंत में interest मिलता है, जो उन लोगों के लिए अच्छा है जो अपने investment को एक साथ देखना पसंद करते हैं।

- Maturity Payout: इसमें आपको maturity के समय अपना पूरा deposit और interest एक साथ मिलता है। यह option उन investors के लिए बेहतर है जो long-term growth चाहते हैं।

इन दोनों पहलुओं के द्वारा, FD अपने investors को एक structured और predictable तरीका देती है, अपने पैसे को मैनेज करने के लिए, जिससे वो अपने financial goals को achieve कर सकते हैं।

FD के Prakar

Fixed Deposit (FD) के कई प्रकार होते हैं, जो अलग-अलग investors की ज़रूरतों और financial goals को ध्यान में रख कर डिज़ाइन किये गए हैं। यहाँ हम कुछ मुख्य FD के प्रकार पर चर्चा करेंगे:

Regular FD

Regular FD सबसे आम और basic Fixed Deposit option है जो हर बैंक और financial institution offer करता है। इसमें आप अपने पैसे को एक निश्चित समय के लिए deposit करते हैं और इस पर एक fixed interest rate मिलता है। Regular FD में आपको कुछ खास फीचर्स मिलते हैं:

- Flexible Tenure: इसमें आप 7 दिन से लेकर 10 साल तक का कोई भी tenure चुन सकते हैं।

- Minimum Deposit: हर बैंक में minimum deposit amount अलग होता है, लेकिन आम तौर पर यह ₹1,000 से शुरू होता है।

- Interest Rates: Interest rates market conditions के हिसाब से बदलते रहते हैं, लेकिन यह हमेशा market rates से थोड़े ऊपर होते हैं।

- Premature Withdrawal: ज़रूरत पड़ने पर आप अपने FD को prematurely withdraw कर सकते हैं, लेकिन इस पर कुछ penalty लगती है।

Regular FD उन investors के लिए best है जो अपने पैसे को safe रखना चाहते हैं और एक predictable return की उम्मीद रखते हैं।

Tax-saving FD

Tax-saving FD एक खास तरह का Fixed Deposit है जो income tax के कुछ benefits provide करता है। यह FD खासकर उन लोगों के लिए बनाया गया है जो अपने taxable income को कम करना चाहते हैं। इसके कुछ खास फीचर्स हैं:

- Tax Deduction: Section 80C के तहत, आप अपने taxable income में से ₹1.5 लाख तक का deduction पा सकते हैं, अगर आप Tax-saving FD में invest करते हैं।

- Lock-in Period: Tax-saving FD में minimum lock-in period 5 साल का होता है, जिसमे आप अपने पैसे को कम से कम इतने समय के लिए invest करते हैं।

- Interest Rates: Regular FD के मुकाबले में Tax-saving FD पर interest rates थोड़े कम हो सकते हैं, लेकिन यह आपको tax benefits provide करते हैं।

- Premature Withdrawal: इस FD को prematurely withdraw नहीं किया जा सकता है बिना completion of the 5-year lock-in period के।

Tax-saving FD उन लोगों के लिए ideal है जो अपने tax liability को कम करना चाहते हैं और साथ ही अपने पैसे को secure रखना चाहते हैं।

Senior Citizen FD और Special Rates

Senior Citizen FD एक एक खास तरह का Fixed Deposit है जो specially senior citizens (60 साल या उससे ऊपर के लोग) के लिए बनाया गया है। इसमें कुछ additional benefits और higher interest rates offer किये जाते हैं:

- Higher Interest Rates: Senior Citizen FD पर regular FD के मुकाबले में थोड़े higher interest rates मिलते हैं, जो उनके लिए अधिक फायदेमंद होते हैं।

- Flexible Tenure: यह FD भी flexible tenure options provide करता है, जिससे senior citizens अपनी ज़रुरत के हिसाब से इन्वेस्ट कर सकते हैं।

- Premature Withdrawal Par Benefits: कुछ बैंक्स और institutions senior citizens को premature withdrawal पर penalties का waiver भी offer करते हैं।

Senior Citizen FD उन लोगों के लिए perfect है जो अपनी retirement के बाद भी अपने पैसे को सुरक्षित रखना चाहते हैं और साथ ही अच्छा return कमाना चाहते हैं।

इन तीनो प्रकार के Fixed Deposits में अपनी खासियत और फायदे होते हैं, जो अलग-अलग investors की ज़रूरतों को पूरा करते हैं। अपने financial goals और risk appetite को ध्यान में रख कर, आप अपने लिए सबसे suitable FD को चुन सकते हैं।

FD के फायदे

Fixed Deposit (FD) एक popular investment option है जो कुछ ख़ास फायदे offer करता है, जो investors के लिए काफी beneficial हो सकते हैं। आईये इसके कुछ मुख्य फायदों पर नज़र डालते हैं।

Fixed Returns और Risk-Free Nature

FD का सबसे बड़ा फायदा यह है की यह एक risk-free investment है। FD में पैसा invest करने पर, आपको एक fixed interest rate मिलता है जो market के उथल-पुथल से प्रभावित नहीं होता। इसका मतलब है की आपको अपने returns का पहले से ही पता होता है और आपको अपने पैसे पर कोई risk नहीं लेना पड़ता। यह उन लोगों के लिए perfect है जो अपने पैसे को safe रखते हुए reliable returns चाहते हैं।

Flexible Tenure Options

FD में आपको tenure ke maamle mein flexibility मिलती है। आप अपने convenience के हिसाब से tenure choose कर सकते हैं, जो कुछ दिन से लेकर 10 साल तक हो सकता है। यह flexibility उन investors के लिए useful है जो अलग-अलग duration के लिए अपने पैसे को इन्वेस्ट करना चाहते हैं या जिन्होंने अपने financial goals को ध्यान में रखते हुए different maturity periods प्लान किया हो।

Auto-Renewal Option का Benefit

बहुत सारे बैंक्स और financial institutions FD में auto-renewal का option offer करते हैं। इसका मतलब है की अगर FD mature हो जाये और आपने withdraw नहीं किया तो वह automatically नए tenure के लिए renew हो सकती है। यह उन लोगों के लिए beneficial है जो FD renew करना चाहते हैं लेकिन maturity के वक़्त उस पर ध्यान नहीं दे सकते। इस auto-renewal facility से आप अपने investment को बिना किसी hassle के continue रख सकते हैं।

इन benefits के साथ FD एक ऐसा investment option बन जाता है जो low-risk investors के लिए secure और convenient है और जो stable returns provide करता है।

FD के Limitations

जहाँ Fixed Deposit (FD) एक safe और reliable investment option है, वही इसके कुछ limitations भी हैं जो हर investor को ध्यान में रखनी चाहिए। आईये FD के कुछ मुख्य limitations पर एक नज़र डालते हैं:

Inflation का Impact और Purchasing Power का Loss

FD में आपको fixed returns मिलते हैं, लेकिन यह returns inflation को beat करने में असरदार नहीं होते। जब inflation (महंगाई) बढ़ता है, तो आपके FD के returns का value कम हो जाता है। इसका मतलब यह है की maturity के बाद आप जो पैसा वापस पाते हैं, उसकी purchasing power inflation के कारण कम हो सकती है। इसलिए, long-term wealth creation के लिए FD अकेला sufficient नहीं होता है।

Limited Liquidity और Premature Withdrawal Charges

FD में आप अपने पैसे को एक fixed period के लिए lock करते हैं, इसलिए यह investment limited liquidity provide करता है। अगर आपको maturity से पहले पैसे की ज़रुरत पड़े, तो आपको अपनी FD को prematurely withdraw करना पड़ेगा, जिसमे बैंक्स कुछ penalty charges भी लगाते हैं। यह charges आपके returns को कम कर सकते हैं, इसलिए FD को एक emergency fund के तौर पर रखना challenging हो सकता है।

Low Returns Compared to Other Investments

FD के returns fixed और secure होते हैं, लेकिन यह returns comparatively कम होते हैं, अगर हम इसे stocks, mutual funds या real estate जैसे investments के returns से compare करें। FD safe है, लेकिन low-risk investment होने की वजह से इसमें ज़्यादा growth potential नहीं होता है। जो लोग higher returns चाहते हैं और थोड़ा risk ले सकते हैं, उनके लिए stocks या mutual funds जैसी investment options ज़्यादा फायदेमंद हो सकती हैं।

इन limitations को ध्यान में रखते हुए, FD उन investors के लिए ठीक है जो safety और predictable returns को primary importance देते हैं। लेकिन जो लोग अपने investment पर high growth और inflation-beating returns चाहते हैं, उन्हें FD के साथ दुसरे investment options पर भी विचार करना चाहिए।

FD vs Other Investments

FD एक safe और predictable returns provide करता है, लेकिन अगर हम इसे दुसरे investments के साथ compare करें, तो कुछ ख़ास फ़र्क़ और फायदे-नुकसान सामने आते हैं। आईये देखते हैं कैसे FD का comparison stocks, mutual funds, PPF, EPF और RD के साथ होता है।

Stocks और Mutual Funds के साथ Comparison

FD के मुकाबले stocks और mutual funds high returns generate कर सकते हैं, लेकिन इनमे market risk भी ज़्यादा होता है। Stocks और mutual funds में investment आपको inflation-beating returns दे सकता है और long-term में wealth creation का scope ज़्यादा होता है। लेकिन risk factor और market volatility के वजह से यह investments beginners या conservative investors के लिए challenging हो सकते हैं। FD में आपका capital secure रहता है और returns fixed होते हैं, जो risk-averse investors के लिए suitable है।

PPF और EPF के Comparison में FD कहाँ Stand करता है?

PPF (Public Provident Fund) और EPF (Employees’ Provident Fund) long-term saving और retirement planning के लिए बेस्ट options हैं। PPF और EPF पर आपको tax-free returns मिलते हैं, और यह भी inflation के against protection provide करते हैं। इनमे lock-in period ज़्यादा होता है और premature withdrawal की restrictions भी हैं, लेकिन इनका tax benefit और long-term growth FD के मुकाबले better है। FD में आपको flexibility तो मिलती है लेकिन tax benefit सिर्फ tax-saving FD पर ही लिमिटेड होता है।

RD के Comparison में FD कहाँ Better है और कहाँ नहीं?

Recurring Deposit (RD) और FD दोनों ही safe investment options हैं, लेकिन इनमे कुछ differences हैं। RD में आप हर महीने एक fixed amount invest करते हैं, जो उन लोगों के लिए better है जो lump sum amount एक बार में इन्वेस्ट नहीं करना चाहते। FD में आप एक बार में एक fixed amount invest करते हैं और returns भी RD के मुकाबले थोड़े बेहतर होते हैं। लेकिन FD में lump sum requirement और lock-in period, RD के मुकाबले ज़्यादा restrictive हो सकता है। RD उन investors के लिए ठीक है जो थोड़ा-थोड़ा करके save करना चाहते हैं, जबकि FD एक large corpus को safe और fixed returns के लिए park करने के लिए better है।

यह comparisons दिखाते हैं की FD stability और fixed returns के लिए अच्छा है, लेकिन higher growth या tax benefits चाहने वाले investors को दुसरे options भी consider करने चाहिए।

कौनसे Investors के लिए FD सही है?

Fixed Deposit (FD) उन investors के लिए एक popular और suitable option है, जो अपने पैसे को safe और secure रखते हुए stable returns चाहते हैं। आईये देखते हैं की FD किस टाइप के investors के लिए best fit है।

Low-Risk और Conservative Investors के लिए

FD low-risk aur conservative investors के लिए एक ideal investment है। जो लोग मार्किट के उथल-पुथल से बचना चाहते हैं और capital security को priority देते हैं, उनके लिए FD best option है। FD में आपको fixed returns मिलते हैं, जो आपके investment को market fluctuations से अलग रखता है। ये investors के लिए peace of mind provide करता है क्यूंकि यह एक risk-free और predictable investment है।

Short-Term और Long-Term Investors के लिए FD कैसे Suit करता है?

FD में tenure काफी flexible होता है, इसलिए यह short-term और long-term दोनों तरह के इन्वेस्टर्स के लिए Suit करता है।

- Short-Term Investors: अगर आपको कुछ समय बाद पैसे की ज़रुरत है, तो आप short-term FD में invest कर सकते हैं। यह short-term financial goals के लिए ideal है क्यूंकि इसमें आप अपने पैसे को safe रखते हुए fixed interest earn कर सकते हैं।

- Long-Term Investors: Long-term investors FD को एक safe और stable option के तौर पर use कर सकते हैं, especially अगर उनका primary goal capital preservation है। Long-term FD में आप higher interest rates का फायदा उठा सकते हैं, जो बैंक्स या financial institutions ज़्यादा tenure के लिए offer करते हैं।

FD उन investors के लिए best है जो capital security और stable returns को priority देते हैं। लेकिन अगर आप high growth potential और inflation-beating returns चाहते हैं, तो आपको अपने portfolio में कुछ और investment options को भी consider करना चाहिए।

अलग-अलग Banks और NBFCs की FD Rates

FD rates अलग-अलग बैंक्स और NBFC के बीच में काफी vary करते हैं। Interest rate और safety के perspective से commercial banks, small finance banks और NBFC की FDs में कुछ ख़ास फ़र्क़ है। आईये इन्हे विस्तार से समझते हैं:

Commercial Banks: FD Rates और Tenure Options

Commercial banks जैसे SBI, HDFC, ICICI, Axis Bank इत्यादि में आपको competitive FD rates मिलते हैं, लेकिन यह rates small finance banks या NBFC के मुकाबले थोड़े कम होते हैं। Commercial banks की FD safe option मानी जाती है क्यूंकि इनका regulatory framework strong है और इनका liquidity और stability risk कम होता है। यहां आपको short-term से लेकर long-term तक के tenure options मिलते हैं, जिसमे 7 दिन से लेकर 10 साल तक की flexibility होती है।

| Private Sector Banks | Interest Rates (% p.a.) | |||

| Highest slab | 1-year tenure | 3-year tenure | 5-year tenure | |

| Axis Bank | 7.25 | 6.7 | 7.1 | 7 |

| Bandhan Bank | 8.05 | 8.05 | 7.25 | 5.85 |

| City Union Bank | 7.5 | 7 | 6.5 | 6.25 |

| CSB Bank | 7.75 | 5 | 5.75 | 5.75 |

| DBS Bank | 7.5 | 7 | 6.5 | 6.5 |

| DCB Bank | 8.05 | 7.1 | 7.55 | 7.4 |

| Dhanlaxmi Bank | 7.25 | 6.75 | 6.5 | 7.25 |

| Federal Bank | 7.4 | 6.8 | 7 | 6.6 |

| HDFC Bank | 7.4 | 6.6 | 7 | 7 |

| ICICI Bank | 7.25 | 6.7 | 7 | 7 |

| IDBI Bank | 7.35 | 6.8 | 6.5 | 6.5 |

| IDFC First Bank | 7.75 | 6.5 | 6.8 | 6.75 |

| IndusInd Bank | 7.75 | 7.75 | 7.25 | 7.25 |

| Jammu & Kashmir Bank | 7 | 7 | 6.75 | 6.5 |

| Karnataka Bank | 7.5 | 7.35 | 6.5 | 6.5 |

| Karur Vysya Bank | 7.6 | 7 | 7 | 7 |

| Kotak Mahindra Bank | 7.4 | 7.1 | 7 | 6.2 |

| Nainital Bank | 7.05 | 6.7 | 6.25 | 5.75 |

| RBL Bank | 8.1 | 7.5 | 7.5 | 7.1 |

| SBM Bank India | 8.25 | 7.05 | 7.3 | 7.75 |

| South Indian Bank | 7.25 | 6.7 | 6.7 | 6 |

| Tamilnad Mercantile Bank | 7.5 | 7 | 6.5 | 6.5 |

| Yes Bank | 8 | 7.25 | 7.25 | 7.25 |

| Public Sector Banks | Interest Rates (% p.a.) | |||

| Highest slab | 1-year tenure | 3-year tenure | 5-year tenure | |

| Bank of Baroda | 7.3 | 6.85 | 7.15 | 6.8 |

| Bank of India | 7.3 | 6.8 | 6.5 | 6 |

| Bank of Maharashtra | 7.25 | 6.75 | 6.5 | 6.5 |

| Canara Bank | 7.25 | 6.85 | 6.8 | 6.7 |

| Central Bank of India | 7.45 | 6.85 | 6.75 | 6.5 |

| Indian Bank | 7.3 | 6.1 | 6.25 | 6.25 |

| Indian Overseas Bank | 7.3 | 7.1 | 6.5 | 6.5 |

| Punjab & Sind Bank | 7.3 | 6.3 | 6 | 6 |

| Punjab National Bank | 7.25 | 6.8 | 7 | 6.5 |

| State Bank of India | 7.25 | 6.8 | 6.75 | 6.5 |

| UCO Bank | 7.3 | 6.5 | 6.3 | 6.2 |

| Union Bank of India | 7.4 | 6.8 | 6.7 | 6.5 |

Small Finance Banks: Higher Interest Rates और उनका Risk

Small finance banks जैसे Ujjivan Small Finance Bank और Equitas Small Finance Bank आपको higher FD rates offer करते हैं, जो commercial banks से ज़्यादा होते हैं। Higher interest rates की वजह से इनका attraction ज़्यादा है, लेकिन इसमें थोड़ा risk भी शामिल है। इन बैंक्स में deposit insurance तो होता है लेकिन, financial strength और stability commercial banks के मुकाबले कम हो सकती है। जो investors higher returns चाहते हैं और थोड़ा risk ले सकते हैं, वो small finance banks के FDs consider कर सकते हैं।

| Small Finance Banks | Interest Rates (% p.a.) | |||

| Highest slab | 1-year tenure | 3-year tenure | 5-year tenure | |

| AU Small Finance Bank | 8 | 7.25 | 7.5 | 7.25 |

| Capital Small Finance Bank Limited | 7.55 | 7.5 | 7.15 | 7.1 |

| Equitas Small Finance Bank | 8.25 | 8.1 | 8 | 7.25 |

| ESAF Small Finance Bank | 8.25 | 6 | 6.75 | 6.25 |

| Jana Small Finance Bank | 8.25 | 8.25 | 8.25 | 7.25 |

| North East Small Finance Bank | 9 | 7 | 9 | 6.25 |

| Shivalik Small Finance Bank Limited | 8.55 | 6 | 7.5 | 6.25 |

| Suryoday Small Finance Bank | 8.65 | 6.85 | 8.6 | 8.25 |

| Ujjivan Small Finance Bank | 8.25 | 8.25 | 7.2 | 7.2 |

| Unity Small Finance Bank | 9 | 7.85 | 8.15 | 8.15 |

| Utkarsh Small Finance Bank | 8.5 | 8 | 8.5 | 7.75 |

Short-Term और Long-Term Investors के लिए FD कैसे Suit करता है?

Non-Banking Financial Companies (NBFCs) भी FDs offer करती हैं और इनका interest rate generally commercial banks से ज़्यादा होता है। Bajaj Finance और Shriram Transport Finance जैसे कुछ popular NBFCs high FD rates offer करते हैं लेकिन यहां risk फैक्टर भी होता है। NBFCs का regulatory oversight banks के मुकाबले कम होता है और liquidity risk भी ज़्यादा हो सकता है। इसलिए जो लोग NBFCs में FD करना चाहते हैं, उन्हें इनकी credit rating और financial stability को ज़रूर चेक करना चाहिए।

इन points को देख कर आप अपने financial goals और risk tolerance के हिसाब से commercial banks, small finance banks या NBFCs के FD rates और उनके risk factors का comparison कर सकते हैं और अपने लिए suitable option choose कर सकते हैं।

| Company Name | Interest Rates (% p.a.) | Tenure range | Additional interest rate for senior citizen (% p.a.) | ||

| 1-year tenure | 3-year tenure | 5-year tenure | |||

| ICICI Home Finance | 7.25 | 7.75 | 7.65 | 12-120 months | 0.25 |

| Kerala Transport Development Finance Corporation | 7 | 7 | 6.75 | 12-60 months | 0.25 |

| LIC Housing Finance Ltd | 7.25 | 7.75 | 7.75 | 12-60 months | 0.25 |

| Mahindra Finance | 7.5 | 8.1 | 8.1 | 12-60 months | 0.1 – 0.25 |

| Manipal Housing Finance Syndicate Ltd | 8.25 | 8.25 | 7.75 | 12-60 months | 0.25 |

| Muthoot Capital Services Limited | 7.21 | 8.07 | 8.38 | 12-60 months | 0.5 |

| PNB Housing Finance Ltd | 7.45 | 7.75 | 7.6 | 12-120 months | 0.2 – 0.3 |

| Shriram Finance Ltd* | 7.59 | 8.38 | 8.47 | 12-60 months | 0.5 |

| Sundaram Home Finance | 7.45 | 7.75 | 7.9 | 12-60 months | 0.35 – 0.5 |

| Sundaram Finance | 7.45 | 7.75 | – | 12-36 months | 0.35 – 0.5 |

*At Monthly Rests. Additional interest of 0.25% p.a. is applicable on all renewals where the deposit is matured. Additional interest rate of 0.10% for women depositors.

FD का Tax Impact

FD पर मिलने वाले interest के ऊपर tax liability भी होती है, जो आपके overall returns को इम्पैक्ट कर सकती है। FD से जो interest मिलता है, वह taxable income में add हो जाता है और उसपे TDS (Tax Deducted at Source) भी लगता है। इसके अलावा कुछ specific tax-saving FD options भी हैं जो tax benefits provide करते हैं। आईये इस tax impact को detail में समझते हैं।

TDS (Tax Deducted at Source) और Taxation Rules

अगर आपके FD interest income का total amount एक financial year में ₹40,000 (senior citizens के लिए ₹50,000) से ज़्यादा हो जाता है, तो उस पर बैंक या NBFC 10% TDS deduct करता है। अगर आपका PAN बैंक में रजिस्टर्ड नहीं है, तो TDS rate 20% हो सकता है।

अगर आपका total income taxable limit के अंदर आती है, तो आप Form 15G (non-senior citizens) या Form 15H (senior citizens) submit करके TDS को Avoid कर सकते हैं। FD से earned interest taxable है और आपकी applicable income tax slab के हिसाब से, उसपे टैक्स लगता है।

Tax-saving FD के Benefits

Tax-saving FD एक special type का FD है जो आपको ₹1.5 लाख तक का tax deduction provide करता है under Section 80C. इसका lock-in period 5 साल का होता है और इसमें premature withdrawal allowed नहीं होता।

Tax-saving FD उन लोगों के लिए beneficial है जो safe investment के साथ-साथ tax saving भी करना चाहते हैं। लेकिन याद रहे की इस FD पर जो interest मिलता है, वह taxable income mein में add होता है और उसपे TDS और applicable income tax slab के हिसाब से टैक्स लगता है।

FD में tax impact को समझके ही आपको investment decisions लेने चाहिए ताकि, आप maximum returns के साथ tax efficiency भी maintain कर सकें।

क्या FD Long-term Wealth Creation के लिए सही है?

FD को traditionally एक safe और secure investment option माना जाता है, लेकिन क्या ये long-term wealth creation के लिए suitable है? ये depend करता है आपके investment goals और financial priorities पर। आईये देखें FD का long-term wealth creation में role और उसके कुछ important aspects।

Wealth Creation और Inflation को Beat करने के लिए FD का Role

Wealth creation के perspective से देखा जाये तो FD एक conservative option है। FD में आपको fixed returns मिलते हैं जो market के उथल-पुथल से बचे रहते हैं। लेकिन inflation के साथ अगर comparison किया जाये, तो FD returns उतने high नहीं होते की आप अपनी purchasing power को maintain कर सकें। Long-term wealth creation के लिए आपको inflation-beating returns चाहिए जो stocks या mutual funds जैसे options से मिल सकते हैं। इसलिए FD को एक major wealth creation tool नहीं माना जाता है।

Diversification के Perspective से FD को अपने Portfolio में Include करना

FD एक low-risk investment है और इससे आप अपने portfolio को diversify कर सकते हैं। अगर आपके portfolio में high-risk investments हैं, तो FD को add करके आप risk को balance कर सकते हैं और stable returns का एक source बना सकते हैं। Diversification के लिए FD एक अच्छा option है लेकिन अगर आपका primary goal high growth और wealth creation है, तो FD के साथ कुछ high-return options को भी consider करना चाहिए।

Minimum कितना Invest कर सकते है?

FD में minimum investment amount बैंक या NBFC पर depend करता है जो usually ₹1,000 से लेकर ₹10,000 तक हो सकता है। इसका मतलब है की छोटी amount से भी आप FD शुरू कर सकते हैं और अपने financial goals के हिसाब से बड़ा amount भी invest कर सकते हैं।

FD का Premature Withdrawal कैसा होता है?

FD में premature withdrawal allowed होता है, लेकिन इसपर कुछ penalty या charges लग सकते हैं। अगर आपको जल्दी पैसा चाहिए तो आप FD को तोड़ सकते हैं लेकिन इसपर बैंक कुछ percent का चार्ज deduct कर सकती है, जो tenure और bank policies पर depend करता है। कुछ बैंक्स और NBFCs में partial withdrawal का भी option भी होता है।

Long-term wealth creation के लिए FD एक primary option नहीं है, लेकिन ये stability और risk reduction के लिए ज़रूर फायदेमंद हो सकता है।