Article Overview

आज के डिजिटल युग में Credit Card सिर्फ एक Payment tool नहीं, बल्कि एक smart financial planning का हिस्सा बन चुका है। इससे आप न सिर्फ अपनी खरीदारी को आसान बनाते हैं, बल्कि cashback, reward points, और इमरजेंसी में क्रेडिट जैसी सुविधाओं का भी लाभ उठा सकते हैं। लेकिन हर सुविधा के साथ कुछ ज़िम्मेदारियाँ और जोखिम भी होते हैं।

इस article में हम विस्तार से समझेंगे – क्रेडिट कार्ड क्या होता है, यह कैसे काम करता है, इसके प्रकार, फायदे-नुकसान, tax impact, security features, और सही कार्ड कैसे चुनें – ताकि आप समझदारी से और सुरक्षित तरीके से इसका इस्तेमाल कर सकें।

Introduction – परिचय

आज के समय में Credit Card का होना, अपने साथ एक financial security को रखने जैसा है। ये एक छोटी सी plastic card सिर्फ हमें shopping में मदद नहीं करती है बल्कि हमारे ख़राब समय में हमारे लिए काफी मददगार साबित होती है। Credit Card ना सिर्फ हमारी खरीदारी को आसान बनाता है बल्कि इस Card से खरीदारी करके हम Cashback, reward point कमाने के साथ-साथ online card का इस्तेमाल करने पर बहुत सी company से हमें अच्छा-खासा discount लेने का भी मौका मिलता है।

इस article में हम Credit Card से जुड़ी हर ज़रूरी बात को जानेंगे – जैसे इसके अलग-अलग types, ये कैसे काम करता है (working mechanism), इसके फायदे और नुकसान, security features और भारत में अपने लिए best Credit Card चुनते वक़्त किन बातों का ध्यान रखना चाहिए।

Credit Card क्या है?

Credit Card को आप अपनी पास के किराना दूकान के उधार खाते की तरह समझ सकते है। अगर आप किराना दुकान से उधार में सामान लेते है, तो जब भी आप कोई सामान लेते है तो दुकानदार उसे आपकी उधार खाते में लिख देता है, जिसे आप महीने के अंत में pay करते है। ठीक उसी तरह जब भी आप Credit Card से shopping, online payments, emergency expenses जैसी कोई भी खर्च करते है तो उसका bill बनता जाता है जो आपको महीने के अंत में मिल जाता है, और आपको उस bill को 15 दिन के अंदर full या minimum payment करना होता है।

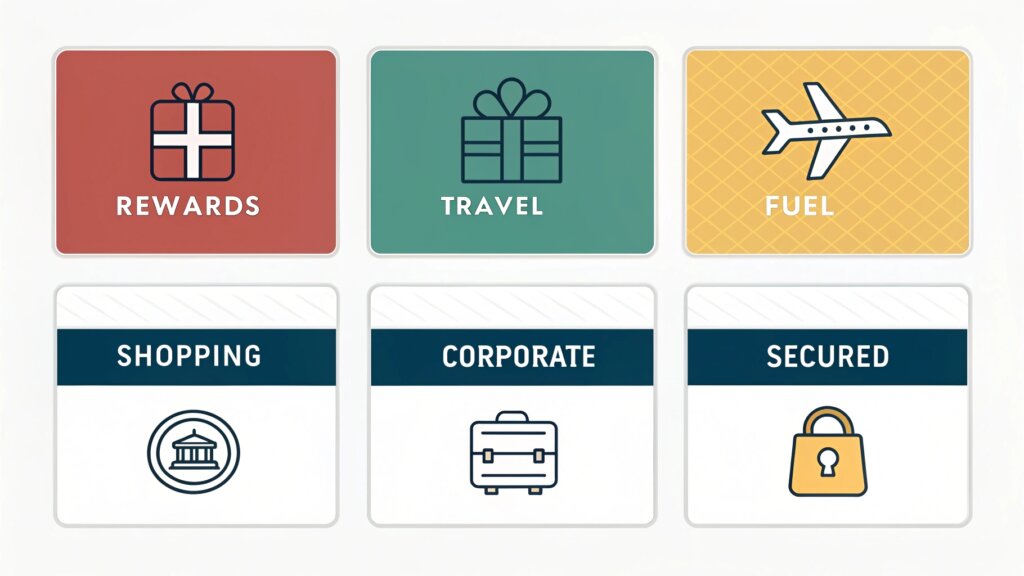

Credit Card कितने प्रकार के होते है?

भारत में आज कई तरह के Credit Cards available हैं, जो अलग-अलग ज़रूरतों और lifestyles को ध्यान में रखकर बनाया गया है। मतलब ये कि आपका spending pattern और lifestyle कैसा है, उसी के हिसाब से आपके लिए perfect credit card choose करना ज़रूरी है। जो इस तरह से है:

Standard Credit Cards

ये card basic benefits और features के साथ आता है, जिसे specially beginners के लिए बनाया गया है। अगर आपने पहली बार credit card लेने का सोचा है और ज्यादा खर्च करने की आदत नहीं है, तो इस तरह का card आपके लिए perfect हो सकता है। इसमें generally low annual fee, simple reward structure और limited लेकिन useful perks मिलते हैं, जैसे fuel surcharge waiver या occasional discounts

Rewards Credit Cards

ये credit cards हर purchase पर आपको rewards, miles या cashback का फायदा देते हैं, जिससे हर खर्च एक छोटे से फायदेमंद investment की तरह बन जाता है। उदाहरण के लिए, HDFC Regalia Gold और Axis SELECT जैसे premium credit cards shopping और dining पर extra reward points ऑफर करते हैं। इसके अलावा अगर आप एक shopaholic person है, जो आय दिन कुछ ना कुछ shopping करते रहते है, तो भी यह cards आपके रोज़मर्रा के खर्चों को भी savings और benefits में बदल सकते हैं।

Cashback Credit Cards

अगर आप एक ऐसे इंसान हैं जिसे shopping का शौक है — मतलब हर दूसरे दिन कुछ ना कुछ खरीदने का मन करता है — तो ये card आपके लिए एकदम बढ़िया option है। इस type के credit cards पर आपको online और offline stores दोनों पर exclusive discounts, cashback offers और festival season में special deals मिलती हैं, जिससे हर खरीदारी पर आपको कुछ न कुछ फायदा होता है।

Travel Credit Cards

अगर आप अक्सर travel करते हैं — चाहे वो काम के लिए business trip हो या फिर घूमने जाने के लिए vacation trip, तो ये travel credit cards आपके बहुत काम आयेगी। ये cards आपको free airport lounge access, complimentary travel insurance, flight/hotel bookings पर rewards और हर उड़ान पर air miles कमाने जैसे ढेरों benefits देते हैं। HDFC Diners Club Black और American Express Platinum जैसे premium cards इस category में सबसे ज्यादा पसंद किए जाते हैं।

Fuel Credit Cards

अगर आप रोज़ बाइक या कार से सफर करते है और पेट्रोल-डीज़ल पर आपका अच्छा-खासा खर्च हो जाता है, तो fuel credit cards आपके लिए एक perfect choice हो सकती हैं। ये ना सिर्फ हर refill पर fuel surcharge waive करते हैं, बल्कि हर refill पर reward points भी देते हैं। जैसे IndianOil RBL Bank XTRA Credit Card, BPCL SBI Octane Credit Card जो fuel पर खास cashback और rewards offer करता है। मतलब हर बार पेट्रोल भरवाते वक्त भी saving होगी।

Secured Credit Cards

अगर आप credit card लेने की सोच रहे है लेकिन आपकी credit history खराब है या आपने कभी भी loan लिया ही नहीं, जिसके कारण आपका कभी credit score भी नहीं बना, तो secured credit cards आपके लिए best option हो सकता हैं। ये card एक fixed security deposit के बदले issue किए जाते हैं, जैसे की Fixed Deposit – मतलब जितना deposit आप करेंगे, उतनी ही limit का card आपको दिया जायेगा। अलग-अलग बैंक या NBFC आपको आपके Deposit पर 80%-100% तक का limit देते है। धीरे-धीरे सही तरीके से इस्तेमाल करने पर आपकी credit history improve होती है और आगे चलकर normal credit cards लेना भी आसान हो जाता है।

Co-branded Credit Cards

ये cards उन लोगों के लिए perfect होते हैं जो किसी particular brand से अक्सर खरीदारी करते हैं। इन cards को खासतौर पर बड़ी कंपनियों या online platforms के साथ मिलकर design किया जाता है – जिसे हम co-branded credit cards कहते हैं। जैसे Tata Neu Infinity HDFC Credit Card जो Tata group के products पर बढ़िया rewards देता है, या Amazon Pay ICICI Credit Card, जो Amazon पर shopping करने पर हर transaction पर cashback देता है। अगर आपका कोई पसंदीदा brand है जिससे आप बार-बार खरीदी करते है, तो ऐसा card लेना आपके लिए smart move हो सकता है।

Premium Credit Card

HNI यानी High-Net-Worth Individual है, तो आपके लिए premium credit cards सबसे बेस्ट ऑप्शन होते हैं। ये cards आपको luxury lifestyle के हिसाब से tailor-made benefits देते हैं – जैसे domestic और international airport lounges में unlimited access, 24×7 concierge service, golf sessions, luxury hotel offers, और बहुत ही high credit limit। HDFC Infinia और Axis Reserve जैसे cards इस category में आते हैं, जो status symbol के साथ-साथ शानदार value भी देते हैं।

Credit Card कैसे काम करता है?

Credit Limit

Credit Limit वो maximum amount होती है जो आप अपने credit card से खर्च कर सकते है। ये limit bank आपके income, credit score और repayment history के आधार पर तय करता है। मतलब जितना अच्छा आपका financial profile होगा, उतनी ही ज़्यादा limit मिलने के chances रहते हैं।

Billing Cycle और Statement

Billing Cycle एक fixed period होता है – जैसे 30 दिन – जिसमे आपके Credit Card के सभी transaction (shopping, EMI, cash withdrawal etc) record किये जाते हैं। ये cycle का starting और ending date fix होता है।

जब billing cycle complete हो जाता है, उसके next day या उसी दिन में आपका Credit Card statement generate होता है। इस statement में आपने total कितना पैसा खर्च किया, कितना पैसा अभी due है, minimum payment आप कितना कर सकते है, किस तारीख तक आपको payment कर देनी पड़ेगी, transaction का एक-एक detailed जैसी जानकारी होती है।

Grace Period

Grace Period वो समय होता है जब आप अपने credit card का पूरा बिल interest-free चुका सकते हैं। ये period आपकी billing date और due date के बीच का होता है, जो आमतौर पर 21 से 45 दिनों तक का हो सकता है। इस दौरान अगर आप पूरा outstanding balance pay कर देते हैं, तो आपसे कोई interest charge नहीं लिया जाता।

Interest Calculation

अगर आप grace period के अंदर अपना पूरा bill clear नहीं करते, तो bank आपके बचे हुए amount पर interest charge करना शुरू कर देता है। ये interest daily basis पर calculate होता है — मतलब की bank आपके average daily balance पर daily interest rate (जो annual rate को 365 से divide करके निकलता है) apply करता है। इस वजह से अगर आप सिर्फ minimum amount pay करते हो, तो बाकी बचे पैसे पर हर दिन interest बढ़ता रहता है।

Credit Card के फायदे – सिर्फ convenience ही नहीं, बहुत कुछ!

Convenience और Flexibility

Credit Card की सबसे बड़ी ताकत है इसकी ease! ना cash रखने की झंझट, ना बार-बार ATM भागने की जरूरत। चाहे आप किसी mall में shopping कर रहे हों या रात को online खाना कर रहे हों — बस tap या swipe करो, काम हो गया।

Rewards और Cashback

हर खर्च पर कुछ ना कुछ वापस पाने से बेहतर क्या हो सकता है? Credit Cards पर मिलने वाले reward points, cashback और vouchers आपके हर खर्च को थोड़े फायदे वाला बना देते हैं। बाद में इन्हें travel, shopping या bill payments में इस्तेमाल किया जा सकता है।

EMI Conversion

अगर आपको कोई महँगी gadget या furniture की जरुरत है लेकिन आपके पास अभी इतना पैसा नहीं है की आप उसका एकसाथ payment कर पायें। तो ऐसे में Credit Card आपके लिए मददगार साबित हो सकती है, क्युकी ज़्यादातर credit cards आपकी बड़ी purchases को EMI में convert करने की सुविधा देते हैं। इससे आपका budget नहीं बिगड़ता और ज़रूरी चीज़ भी मिल जाती है।

Credit History बनती है

अगर आप अपने credit card की payment time पे करते है, तो इससे आपकी credit score मजबूत होती है। जिससे की future में loan लेते वक़्त approval में सहायता मिलती है क्युकी bank को आपमें trustworthiness दिखेगी।

Emergency Fund का काम

कभी-कभी life में अचानक पैसे की जरूरत पड़ जाती है — जैसे hospital का bill, urgent travel या कोई और ज़रूरत। ऐसे समय में credit card एक quick backup बन जाता है।

Travel Benefits

कुछ premium credit cards आपको airport lounge access, travel insurance, lost luggage protection और flight delays पर compensation जैसे फायदे देते हैं। Frequent flyers के लिए ये बहुत काम की चीज़ है।

Purchase Protection

कई cards आपको purchase protection भी देते हैं — मतलब अगर कोई item खराब निकले या चोरी हो जाए, तो credit card company आपको support कर सकती है। कुछ cards extended warranty भी देते हैं।

Credit Card के नुकसान – फायदों के साथ कुछ खतरे भी

High Interest Rates – थोड़ा सी चूका, बहुत भारी पड़ सकती है

अगर आपने credit card का full payment time पर नहीं किया, तो credit card companies आपसे काफी high interest charge करती हैं। ये interest rate कई बार सालाना 36% से 48% तक चली जाती है। और ये interest daily basis पर लगता है। मतलब ज़रा सी लापरवाही आपको बहुत महंगी पड़ सकती है।

Hidden Fees और Charges – छोटे अक्षर में छुपे बड़े जाल

Annual fee, late payment charges, cash निकालने पर fees, foreign transaction charges – ये सब मिलकर आपकी जेब पर बोझ बढ़ा सकते हैं। Credit Card use करने से पहले इन सब charges को जरूर समझ लेना चाहिए।

Debt Trap – उधारी का जाल

अगर आप सिर्फ minimum payment करते रहते है और बाकी balance carry करते है, तो धीरे-धीरे आप एक ऐसे चक्रव्यूह में फंस सकते है जहां आप सिर्फ interest भरते रह जायेंगे और loan का principle amount वही का वही रह जायेगा। ये एक ऐसा debt trap होता है जिससे निकलना बहुत-बहुत-बहुत ज्यादा मुश्किल होता है।

Impulse Spending – दिल बोले हाँ, दिमाग बोले ना!

Credit Card की सबसे बड़ी ताकत buy now, pay later है। और यही ताकत कई बार इसकी कमजोरी बन जाती है। कई बार जब हमें कही कोई Offer या discount देखने को मिलती है तो उस समय हमारे पास ना तो पैसे होते है और ना ही उस सामान की जरुरत, लेकिन फिर भी हम के भरोसे उस सामान को खरीद लेते है, जो बाद में regret और budget problems का reason बन जाती हैं।

Credit Card Security Features – सुरक्षित रहेगा तो ही सुकून मिलेगा

EMV Chip Technology – धोखाधड़ी को बोले “No Entry”

आजकल के Credit Cards में एक छोटी सी golden chip लगी होती है — इसे ही कहते हैं EMV chip। ये chip हर transaction के लिए एक unique code generate करती है, जिससे card cloning या skimming जैसे frauds से बचा जा सकता है।

CVV/CVC Code – छोटा number, बड़ी सुरक्षा

Card के पीछे जो 3-digit का number होता है, वही CVV या CVC code होता है। Online या phone पर payment करते वक्त यही code verify करता है कि card physical possession में है।

OTP Verification – हर payment से पहले एक बार confirmation

भारत में हर online transaction पर एक OTP (One Time Password) आता है जो आपके registered mobile number पर भेजा जाता है। जब तक आप वो OTP डाल कर confirm नहीं करते, payment process नहीं होती — मतलब बिना आपकी मर्ज़ी के कोई payment possible नहीं।

Zero Liability Protection – card चोरी होने पर भी tension ना ले!

अगर कभी आपका card खो जाये और आपने समय पर bank को inform कर दिया, तो ज्यादातर banks “Zero Liability” policy के तहत आपको आपके card पर पूरी protection देते है। मतलब की उसके बाद आपके card से अगर कोई transaction होता भी है तो आपको उसका payment नहीं करना पड़ेगा।

Contactless Payment – Tap करो, Pay करो

NFC-enabled cards आपको बिना swipe या PIN के payment करने की सुविधा देते हैं। बस card को POS machine के पास tap करो और payment हो गया! और हाँ, ₹5,000 तक के transaction के लिए ही ये सुविधा होती है – इससे भी ज़्यादा safe बन जाता है।

Credit Card Fraud Prevention Tips – सतर्क रहें, धोखेबाज़ों से बचें!

Regular Transaction Monitoring – नज़र रखें, भरोसा नहीं

हर कुछ दिन में अपने Credit Card की statement और SMS/Email alerts ज़रूर check करते रहें। कोई अनजान या ज़रा भी doubtful transaction दिखे, तो तुरंत bank को contact करें। Fraud जल्दी पकड़ में आ जाए तो नुकसान भी टल सकता है।

Secure Online Shopping – हर चमकती site सोना नहीं होती!

Online shopping करते वक्त सिर्फ trusted websites का ही भरोसा करो। Payment करते समय यह check ज़रूर करें की URL “https://” से शुरू हो और address bar में lock icon दिख रहा हो।

Strong Passwords – पासवर्ड ऐसा रखें की Hacker भी हार मान ले

Credit Card से linked accounts (net banking, wallet apps) के लिए हमेशा strong aur unique password बनाये – जैसे alphanumeric, special characters और long length वाला। साथ ही हर कुछ महीने में password बदलना ना भूलें।

Avoid Public Wi-Fi – Free Wi-Fi हमेशा free नहीं होता

Café, mall या airport की free Wi-Fi tempting लगती है, लेकिन उसपर card से कोई भी transaction करने से बचें। Hackers के लिए open Wi-Fi network jackpot की तरह होती है!

Report Lost/Stolen Card Immediately – देर की तो नुकसान पक्का

अगर card कहीं गिर जाए या चोरी हो जाए, तो एक सेकेंड भी waste ना करें। तुरंत customer care पर call करके card को block करवायें और transaction hold करवायें। जितना जल्दी alert करेंगे, उतना damage control मुमकिन होगा।

Credit Card Eligibility in India – Card लेने से पहले ये बातें जान लें!

अगर आप सोच रहे है कि एक चमचमाता Credit Card हाथ में हो और आपकी खरीदारी और financial जरूरतें आराम से पूरी हो जाएगी — तो पहले ये check कर ले कि आप eligible है या नहीं। भारत में Credit Card apply करने के लिए कुछ basic conditions होती हैं, जो इस प्रकार से है

🔞 उम्र का मामला – ना बहुत कम, ना बहुत ज़्यादा

Credit Card लेने के लिए आपकी उम्र कम से कम 18 साल होनी चाहिए। वहीं ज्यादातर banks upper limit 65 साल तक रखते हैं।

Income Criteria – जेब में दम होना चाहिए

हर card की अपनी एक minimum income requirement होती है। Basic cards के लिए भी generally सालाना ₹1 लाख से ₹3 लाख तक की income ज़रूरी होती है।

Credit Score – पुराना हिसाब भी देखा जाएगा

लेते वक़्त ये जरूर देखता है की आपकी कैसी है। मतलब अगर आपने पहले कोई loan या credit card लिया था तो उसके payment को आपने कैसे किया था। इसलिए एक अच्छा credit score (750+ preferred) होना बहुत जरूरी है। अगर आपका credit score कम है तो आप secured credit card भी ले सकते है।

जरूरी Documents

Credit card apply करने के लिए आपके ये documents होना जरुरी है

- Completed application form

- Passport-size photographs

- Identity proof (PAN, Aadhaar, passport, etc)

- Address proof (utility bills, driving license, etc)

- Income proof (salary slips, Form 16, bank statements)

सही Credit Card कैसे चुनें

Credit Card लेना सिर्फ status symbol नहीं होता, ये आपकी financial life का हिस्सा बनता है। इसलिए card चुनते वक़्त थोड़ा दिमाग लगाना बहुत जरूरी है। नीचे कुछ important बातें हैं जो आपको सही Credit Card चुनने में मदद करेंगी।

🧐 अपनी Spending Habits को पहले समझें

आप सबसे ज़्यादा खर्च कहाँ करते है – travel में? Online shopping में? या फिर रोज़मर्रा की चीज़ों पर? अगर आप travel ज्यादा करते है तो आपके लिए travel card सही रहेगा। वैसे ही अगर आप Shopaholic है तो cashback या reward card आपके लिए सही रहेगा।

Rewards Structure को compare करें

हर card rewards देता है – कोई points में, कोई cashback में, कोई air miles में। लेकिन हर card की terms अलग होती है। आप देखें कि कौन सा card आपके spending style से match करता है — बेवजह ऐसे points लेके क्या फायदा जिसे आप redeem ही ना कर पायें।

Fees और Charges का गेम समझें

Annual fees, late payment charges, cash withdrawal charges, foreign transaction fees — ये सब छोटे अक्षरों में लिखा होता है लेकिन जेब का बड़ा नुक़सान कर सकता है। Hidden charges से बचें।

🚀 Extra Benefits को नजरअंदाज ना करें

Airport lounge access, travel insurance, movie ticket offers, dining discounts, Amazon/OTT subscriptions — ये सब छोटे perks लगते हैं लेकिन सही card में बड़े फायदे देते हैं।

Credit Limit भी matter करती है

आपको ऐसा card लेना चाहिए जिसमें आपके monthly खर्च के हिसाब से एक अच्छा credit limit मिले। कम limit वाला card बार-बार full हो सकता है और credit score को नुकसान पहुंचा सकता है। क्युकी आपको कभी भी अपने card के 30% से ज्यादा limit को खर्च नहीं करना चाहिए, वर्णा ये आपकी credit score को कम कर सकती है।

Credit Card Best Practices – इस्तेमाल करें, लेकिन smartly!

Credit Card लेना easy है, लेकिन उसे smartly manage करना ही असली game है। नीचे कुछ golden rules हैं जो आपको हमेशा follow करने चाहिए

💯 Full Balance चुकाना है, minimum payment नहीं!

हर महीने bill भरते वक्त सिर्फ minimum due पे ना करे, बल्कि जितना खर्च किया है उतना पूरा चुकायें – वरना interest इतना लग जाएगा कि चीज़ खरीदने का मजा किरकिरा हो जाएगा। इसके लिए आप अपने card से उतना ही खर्च करे जितना पैसा आपके bank में मौजूद हो।

⏰ Time पे payment करना ना भूलें!

Late payment से ना सिर्फ आपको extra fine भरना पड़ता है, बल्कि credit score भी गिरता है। और एक बार अगर score गिरा तो future में loan लेने में दिक्कत आएगी।

Credit Utilization को 30% से नीचे रखें

अगर आपकी card की credit limit ₹1 लाख है, तो कोशिश करें की 30,000 से ज़्यादा एक साथ इस्तेमाल ना करें। अगर आप अपने card का 30% से ज्यादा credit limit का इस्तेमाल करते है तो बैंक को ऐसा लगता है की आप उधारी पर बहुत ज्यादा निर्भर है, जिससे की आपकी credit score पर असर पड़ता है।

📊 खर्च का हिसाब रख – swipe मत करते जा!

Credit Card से खर्च करना बहुत आसान होता है, लेकिन ये ना भूले कि वो आपके पैसे नहीं हैं – वो उधार है। तो हर swipe का हिसाब रखें और monthly budget से बाहर ना जायें।

🚫 Cash Withdrawals = बहुत महंगा सौदा

Credit Card से ATM से पैसे निकालने पर interest उसी दिन से लगना शुरू हो जाता है – इसमें आपको कोई grace period नहीं मिलता! और साथ में cash advance fee भी लगता है। तो अगर बहुत जरुरत ना हो तो अपने credit card का इस्तेमाल ATM से पैसे निकालने के लिए कभी ना करें।

🚀 Digital Payments और India में Future Trends – क्या बदलने वाला है?

Credit Cards अब सिर्फ swipe करने तक ही सिमित नहीं हैं — आने वाले समय में इनकी दुनिया और भी smart, fast और secure होती जा रही है। चलिए देखें, क्या-क्या नए trends देखने को मिल रहे हैं

📲 UPI से जुड़ते Credit Cards – अब हर दुकान पर Credit चलता है!

पहले Credit Cards बस बड़े malls या branded stores तक ही सिमित थी, लेकिन अब UPI integration के चलते आप अपने credit card से चाय की टपरी या किराने की दुकान पर भी payment कर सकते है। Imagine कीजिये – credit card से चाय! 😄

🙌 Contactless ka Craze – Tap & Go!

COVID-19 ने हमें सिखा दिया कि जितना कम touch, उतना better। इसलिए अब ज़्यादातर cards NFC enabled आते हैं – बस POS machine के पास tap करे, और payment done. तेज भी और safe भी।

💳 Virtual Credit Cards – Hackers से full protection!

अब physical card हर बार इस्तेमाल करने की ज़रूरत नहीं। Banks आपको virtual credit card details देती है जो सिर्फ limited time या one-time use के लिए होते हैं – मतलब, card cloning का zero risk!

🧠 Personalized Rewards – आपको जो पसंद है, वही मिलेगा!

Banks अब AI और data से track करते हैं कि आप ज़्यादातर किस चीज़ पर खर्च करते है – travel, food, या फिर shopping? फिर उसी हिसाब से rewards customize करके आपको offer करते हैं। जिससे की आपको आपके मतलब का offer देखने को मिलता है।

🔒 Biometric Authentication

अब सिर्फ PIN या OTP नहीं – fingerprint या face scan से भी card authorize हो रहे हैं। High security + no tension.

🔚 Conclusion

Credit Card एक दमदार financial tool है – जिसे सही तरीके से इस्तेमाल किया जाए तो ये ना सिर्फ convenience देता है, बल्कि rewards, cashback, travel perks और emergency में support भी करता है। लेकिन याद रखें – Credit Card आपका तभी तक दोस्त है जब तक आप उसका bill समय पर भर रहे है, इसे दुश्मन बनने में बिलकुल भी समय नहीं लगता! इसलिए High interest rates और debt trap से बचने के लिए इसे smart तरीके से इस्तेमाल करना बहुत ज़रूरी है।

- ✔️ अपनी spending habits समझे

- ✔️ सही card चुने

- ✔️ समय पर payment करें

- ✔️ और transaction security का हमेशा ध्यान रखें

Credit Card अब सिर्फ luxury नहीं, बल्कि digital economy का जरूरी हिस्सा बन चुका है। और इसका intelligent use ना सिर्फ आपकी financial health सुधारेगा, बल्कि आपको digitally smart बनाएगा।

तो अब जब भी card swipe या tap करें – सोच समझ के करें, क्योंकि ये सिर्फ पैसे नहीं, बल्कि आपकी financial habits भी define करती है।