Article Overview

आज की महंगाई और अनिश्चित जिंदगी में एक सवाल हर जिम्मेदार इंसान के मन में जरूर आता है — “अगर मुझे कुछ हो गया, तो मेरे बाद मेरे परिवार का क्या होगा?”

अगर आपके मन में भी ऐसे सवाल आते है तो, इसी सवाल का एक समाधान है — Term Insurance. लेकिन क्या ये वाकई फायदेमंद है? क्या ये हमारे परिवार के लिए सही है या सिर्फ एक बेवजह का खर्च?

चलिए इसे विस्तार से जानते है आज के आर्टिकल “Is Term Insurance Good for Your Family?” में।

Introduction – परिचय

आसान भाषा में अगर समझें, तो Term Insurance का मतलब है एक ऐसा policy, जिसमें policyholder की मृत्यु होने पर nominee को एक निश्चित रकम मिलती है, जिसे sum assured कहते है।

अगर आप इसको एक investment option की तरह देख रहे है और सोच रहे है की इसमें आपको maturity या return जैसा benefit मिलेगा तो आप गलत सोच रहे है, क्युकी यहाँ अगर policy duration तक policy holder को कुछ भी नहीं होता तो उनको insurance company की तरफ से कोई पैसा वापस नहीं मिलता।

अब आपके मन में ये सवाल आ रहा होगा की अगर ऐसा है तो हम अपना पैसा इसमें लगाए ही क्यों? तो जवाब है की आपको इसमें पैसा जरूर लगाना चाहिए क्युकी ये जिंदगी की सबसे जरूरी चीज को कवर करता है, और वो है आपकी गैरमौजूदगी में आपके परिवार का खर्च।

तो आप इसे एक investment plan की तरह ना देखे बल्कि इसे आप अपनी financial backup की तरह देखे। इसे आप return कमाने के लिए नहीं लेते बल्कि इसलिए लेते है की कल को अगर आपको कुछ हो जाये, तो ये आपके परिवार को financially weak ना होने दे।

क्यों हमारे परिवार को Term Insurance की जरुरत है?

अगर आपको कुछ हो जाये तो उस समय आपके परिवार को पैसो की तंगी ना देखनी परे, इसके लिए आपको आज ही term insurance ले लेना चाहिए। क्युकी अभी आप कमा रहे है तो घर का सारा खर्च चल रहा है लेकिन कल को अगर आपको कुछ हो गया तो आपका परिवार वो सारे खर्चे कैसे उठाएगी? जैसे :-

- Loan का EMI कौन चुकाएगा?

- बच्चों की पढ़ाई कैसे होगी?

- माँ-बाप का इलाज कौन करवाएगा?

अगर आपके घर में आप अकेले कमाने वाले है तो आपके घर पर financial crisis सबसे पहले आपके परिवार पर attack करेगा। इसलिए term insurance एक emotional नहीं बल्कि logical decision है।

Term Insurance : एक Scam या जरुरत

अक्सर लोग term insurance को एक investment option की तरह देखने लगते है और जब उनको पता चलता है की उनको यहाँ से कोई return नहीं मिलने वाला, तो वो ये सोच लेते है की ये तो बेकार है, scam है इत्यादि।

वो ये समझ ही नहीं पाते है की term insurance को investment के लिए नहीं बल्कि सिर्फ security के लिए लि जाती है। लेकिन ये हमारे लिए तब फायदेमंद होगा जब हम प्लान लेते वक़्त देखेंगे की:

- कितनी कम premium में कितना बड़ा cover मिलता है (30 साल के इंसान को ₹500/month में ₹1 Cr का cover)

- Claim Settlement Ratio 97%+ होने से भरोसा बढ़ता है

- Tax benefits मिलते हैं (Section 80C and 10(10D))

अगर आप ऐसा करते है तो ये सच में आपके लिए फायदेमंद होगा बशर्ते की आप इसे गलत expectation से ना ले।

Term Insurance लेने से क्या फायदा मिलता है?

अब तक तो आप समझ ही गए होंगे की term insurance हमारे लिए कितना जरुरी है, लेकिन अब ये भी जान लेते है की इसको लेने से हमें किस-किस तरफ के लाभ देखने को मिलेंगे:-

Financial Security for Family

अगर policy holder की मृत्यु हो जाये, तो उसके परिवार को एक साथ बड़ी रकम मिलती है जिससे उनकी रोजमर्रा के खर्चे, बच्चो के पढाई का खर्च, loan repayment और basic जरुरत के खर्चे cover हो जाते है।

सस्ती Premium में बड़ा cover

Term insurance में बड़ा cover लेने के लिए बड़ी premium भरने की जरुरत नहीं पड़ती। यहाँ आपको बहुत कम premium में भी बहुत बड़ा cover देखने को मिलता है।

Tax Benefit

आप जितने भी रुपये का premium देते है, section 80C के तहत आपको उस premium पर tax exemtion का लाभ मिलता है। इसके साथ ही इसमें मिलने वाला death benefit भी section 10(10D) के तहत tax-free होता है।

Peace of Mind

आपको ये सोच कर संतुष्टि मिलती है की आपने सच में अपने परिवार के भविष्य के लिए कुछ किया है, क्युकी कल को अगर आपको कुछ हो भी जाये तो आपके परिवार को किसी के सामने हाथ फ़ैलाने की जरुरत नहीं पड़ेगी।

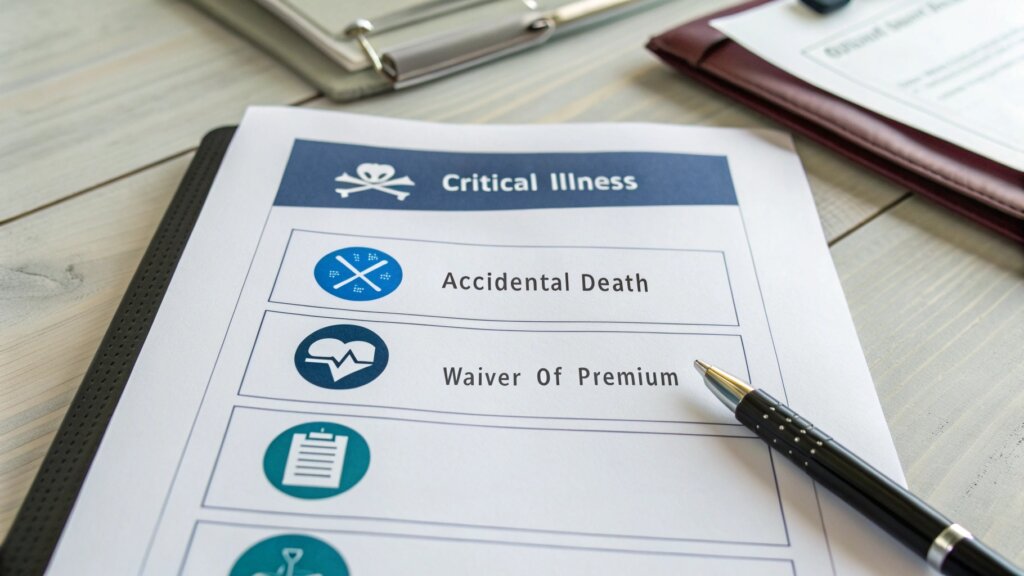

Add-ons (Riders)

इस प्लान में आप critical illness, Accidential death जैसे riders add करके coverage को और powerful बनाया जा सकता है। इससे आपका premium थोड़ा बढ़ जायेगा लेकिन लाभ भी ज्यादा मिलेगा।

उदारहण के लिए आपने ₹50 लाख का term insurance लिया आपने अलग से ₹25 लाख का accidental death riders लिया। इसके बाद अगर policy holder की मृत्यु accident की वजह से हो तो आपको ₹50 लाख के साथ ₹25 लाख अलग से मिलेगा। मतलब कुल ₹75 लाख रुपये insurance company आपके परिवार को देगी।

क्या Term Insurance लेने का कोई नुकसान भी है?

अब तक हमने सिर्फ term insurance के benefit के बारे में जाना, लेकिन इस प्लान में benefit के साथ-साथ इसके कुछ नुकसान भी है:

No return if you survive

अगर कोई policy holder अपने पुरे policy period तक survive कर जाता है तो उसको insurance company की तरफ से कोई पैसा नहीं मिलता है। लेकिन इसको आप नुकसान के नजरिये से मत देखिये क्युकी सबसे बड़ा लाभ तो यही है की आप जीवित है।

Policy Lapse Risk

आपके हर महीने की premium समय से insurance company के पास जमा हो जानी चाहिए, वरना आपकी policy lapse भी हो सकती है और ऐसा होते ही आपको उस policy से कोई लाभ नहीं मिलेगा। और अगर आप दोबारा से प्लान शुरू करना चाहेंगे तो आपको premium ज्यादा देना पड़ेगा क्युकी premium आपके उम्र पर निर्भर करती है।

False Sense of Security

सिर्फ term insurance लेने से complete financial planning नहीं होती है। बहुत लोग term plan लेते ही सोच लेते है की अब सब secure है, पर emergency fund, health insurance, retirement planning भी उतना ही जरुरी है जितना की term plan. Term insurance आपकी death के बाद आपके परिवार की financial stability का ध्यान रखती है लेकिन जब आप स्वस्थ है तो आपको अपने finance का खुद ही ख्याल रखना होगा और उसके लिए इन सब का होना जरुरी है।

High Premium in Late Age

जितनी कम उम्र में आप policy लेते है उतना ही कम premium आपको देना पड़ता है, लेकिन जैसे-जैसे आपकी उम्र बढ़ती है उसके बाद policy लेने से आपको ज्यादा premium देना पड़ता है। अगर आप 40-45 की उम्र के बाद प्लान लेंगे तो आपको काफी ज्यादा premium देना पड़ेगा, साथ ही health issue की वजह से बहुत बार policy मिलने में भी परेशानी होती है।

Claim Rejection (Very Rare)

अगर policy लेते वक़्त आपने insurance company को सही जानकारी नहीं दी या कोई बात छुपाई जैसेआपको पहले से कोई बीमारी थी लेकिन आपने policy वक़्त ये बात नहीं बताई, तो claim लेते वक़्त insurance company आपके claim को reject भी कर सकती है।

इसलिए policy लेते वक़्त सारी जानकारी सही-सही दे, भले ही आपकी premium थोड़ी ज्यादा हो जाये। क्युकी benefit लेते वक़्त आप वहां नहीं होंगे, आपके परिवार को ही वो समस्या उठानी पड़ेगी।

गलतियां जो लोग Term Insurance लेते वक़्त करते है

Term Policy लेते वक़्त अक्सर लोग कुछ गलतियां करते है जिसकी वजह से उनको बाद में पछताना परता है। इनमे से कुछ गलतियां है:

✅ कम Sum Assured लेना

लोग अक्सर premium बचाने के चक्कर में कम cover वाला प्लान ले लेते है और सोचते है की यही उनके लिए काफी है। जबकि असल में cover आपकी income, liabilities और future expenses के हिसाब से होना चाहिए। Ideally आपके annual income का 15-20 गुना का cover आपके पास होना चाहिए।

❌ गलत जानकारी देना या छुपाना

कई बार लोग अपना premium बचाने के चक्कर में कई जानकारी insurance company से छुपा लेते है, ताकि उनको कम premium देना परे। जैसे आप Smoking करते है या आपको पहले से कोई बीमारी है या अपने काम से जुड़ी जानकारी को आप छुपा लेते है, जिससे बाद में claim लेते वक़्त आपका claim reject हो सकता है और आपका पूरा प्लान बेकार हो सकता है।

याद रखिये की यह प्लान का पैसा आपके परिवार वाले लेने जायेंगे, जब आप उनके बिच नहीं होंगे। अगर तब आपकी छोटी सी गलती की वजह से उनको पैसा नहीं मिला तो क्या फायदा इतने दिन प्लान में पैसा डालने का? इसलिए अगर थोड़ा premium ज्यादा भी देना परे तो दीजिये लेकिन सारी जानकारी सही-सही insurance company को दे।

📄 Policy documents ठीक से नहीं पढ़ना

लोग अक्सर policy लेते वक़्त जल्दबाज़ी में या agent के कहने पर बिना documents को पढ़े, कही भी sign कर देते है। जबकि आपको हमेशा policy के Conditions, exclusions, riders etc को अच्छे से पढ़ने के बाद ही किसी documets पर sign करना चाहिए।

याद रखिये agent कभी भी आपके फायदे के लिए आपको policy नहीं बेचता है बल्कि वो आपको वही policy दिखायेगा जिसमे उसको सबसे ज्यादा फायदा हो। बाद में कोई समस्या होने पर अगर आप उस agent को बोलेंगे तो वो पलट कर जवाब देगा की documets sign करते वक़्त आपने देखकर sign क्यों नहीं किया? अब कुछ नहीं हो सकता, हम तो policy देते वक़्त ही सब कुछ बता देते है। इसलिए agent की बातो में आकर कही भी, किसी भी documents पर sign ना करे।

🧮 सही comparison नहीं करना

हर company का premium, claim settlement ratio, rider options अलग-अलग होते हैं। तो बिना compare किए policy ले लेना नुकसानदेह हो सकता है। या बहुत बार हमें agent जो भी प्लान suggest करता है हम उसी को ले लेते है। Agent commission के लिए गलत plan suggest कर सकता है। इसलिए अपना research खुद करें, जिसके लिए आप online platform जैसे (Policybazaar, Acko, insurancedekho) इत्यादि का इस्तेमाल कर सकते है।

🕓 देर से लेना (ज्यादा उम्र में लेना)

जितनी कम उम्र में आप policy लेते है उतना ही कम premium आपको देना पड़ता है, लेकिन जैसे-जैसे आपकी उम्र बढ़ती है उसके बाद policy लेने से आपको ज्यादा premium देना पड़ता है। अगर आप 20s में अपने लिए policy ले लेते है तो वो आपको सस्ता पड़ता है, वही 30-35 उम्र के बाद premium काफी तेजी से बढ़ता है।

🎯 Wrong riders add करना या ignore करना

कुछ लोग जानकारी के आभाव के कारण इसमें मिलने वाली सारी riders को ले लेते है, नतीजा उसमे से ज्यादातर riders जिसकी हमें कभी जरुरत भी नहीं पड़ेगी, उसके लिए भी हम पैसा देते है। इसके उलट कुछ लोग सारे riders को ignore करते है, जबकि कुछ riders की हमें सच में बहुत जरुरत होती है। सारे riders लेना या सारे को ignore करना दोनों ही गलत है। आपको अपने policy में कुछ जरुरी riders जैसे Accidental death, critical illness जैसी riders को जरूर add करना चाहिए।

💳 Premium regularly pay ना करना

अक्सर लोग भूलने की वजह से या कोई और कारण से समय पर premium नहीं भर पाते है जिससे उनका policy lapse हो सकता है। इसलिए आपको Auto-debit जरूर सेट करना चाहिए ताकि आपका कोई भी premium miss ना हो।

📅 Policy duration galat choose करना

कुछ लोग जानकारी के आभाव में policy duration को lifetime तक का कर लेते है मतलब जब तक वो जियेंगे, तब तक वो policy चलती रहेगी। जिससे की बेकार में आपका premium काफी बढ़ जाता है। आपको अपने policy का duration तब तक का रखना है जब तक आप पर कोई financially dependent है। सोच कर देखिये 60-70 साल के बाद भी क्या कोई आप पर financially dependent रहेगा? उस समय तो आप खुद अपने बच्चो पर dependent रहेंगे। फिर बेकार में इतना ज्यादा premium देने का क्या मतलब? इसलिए जब भी term insurance ले तो 70-75 साल तक के लिए ही ले।

Term Insurance हमें कब लेना चाहिए?

जितनी जल्दी, उतना बेहतर (Early is Always Better)

Term insurance लेने का सबसे सही समय है आपकी पहली कमाई शुरू होते ही।

क्यों?

- उम्र कम होगी तो premium सबसे कम होगा

- Health issues कम होंगे, तो policy मिलने में दिक्कत नहीं होगी

- जितनी जल्दी लोग dependent होंगे, उतना जल्दी protection जरूरी होगा

जब आपके ऊपर कोई financially dependent हो

अगर आप—

- घर के अकेले कमाने वाले है

- शादीशुदा है और बीवी-बच्चे हैं

- Parents या भाई-बहनों का खर्च उठाते है

- किसी भी तरह का loan लिया है (Home, Education, Personal)

तो ये एकदम perfect time है term insurance लेने का।

क्योंकि अब आपकी गैरमौजूदगी में उन लोगों को तकलीफ होगी जो आपके ऊपर Financially dependent है।

EMI या लोन शुरू होते ही ले लेना चाहिए

Term insurance लेना उस समय और भी ज़रूरी हो जाता है जब—

- घर या गाड़ी का लोन लिया हो

- किसी बड़े खर्चे के लिए long-term EMI है

क्युकी अगर आपको कुछ हो गया तो वो सारा बोझ आपके परिवार के ऊपर आ जायेगा। एक term plan आपके परिवार को उस बोझ से बचा सकता है।

Health सही हो, तभी लेना best होता है

अगर आप health के मामले में अभी fit है, तो आपको premium कम देना पड़ेगा। बाद में health issues आने पर:

- Premium बढ़ेगा

- Medical test fail होने पर policy reject भी हो सकती है

इसलिए healthy रहते हुए ही term insurance लेना ही समझदारी है।

Life stage बदलते ही term plan revise करना चाहिए

Term plan लेने के बाद भी अगर आप—

- शादी करते है

- बच्चा होता है

- income बढ़ती है

- नया loan लेते है

तो existing plan upgrade करना या extra plan लेना समझदारी होती है।

Final Tip

20–30 की उम्र में Term Plan लेना सबसे best होता है

क्योंकि उस समय ना सिर्फ premium कम होता है, बल्कि financial responsibilities भी शुरू ही होती हैं।

किन लोगो के लिए Term Insurance लेना सही नहीं है?

हर कोई term insurance ले, ऐसा ज़रूरी नहीं। कुछ लोगों के लिए ये फिजूलखर्ची भी हो सकता है। चलिए जानते हैं किनके लिए ये ज़रूरी नहीं बनता:

जिन पर कोई financial depend नहीं करता

अगर

- आप अभी अकेले है और कोई आप पर financially dependent नहीं है

- ना आपकी अभी शादी हुई है, ना parents आप पर financially depend हैं

- और भविष्य में भी ऐसा कोई plan नहीं है

तो term insurance लेना आपके लिए उतना ज़रूरी नहीं है।

जिनके पास already बहुत ज्यादा assets हैं

अगर आपके पास already

- ₹2-3 करोड़ का fixed deposit, mutual fund या अन्य investments हैं

- जिनसे आपके बाद भी परिवार आराम से जी सके

तो term insurance लेना आपके लिए ज़रूरी नहीं।

क्योंकि उसका मकसद ही financial protection देना है – जो आपके पास already है।

Retired या Senior Citizens

60+ के बाद term insurance लेना:

- बहुत महंगा हो जाता है

- ज़्यादातर companies policy देने से मना कर देती हैं

- और उस उम्र में returns vs cost का balance खराब हो जाता है

- उस समय आपको इसकी जरुरत भी नहीं होती क्युकी कोई भी आप पर निर्भर नहीं रहता

इसलिए retirement के बाद term insurance लेने से ज़्यादा फायदा नहीं है।

जिनके पास सिर्फ short-term income है

अगर कोई ऐसा व्यक्ति है जो:

- अभी कमाता है लेकिन income unstable है

- future financial planning नहीं कर पा रहा है

- या insurance premiums afford नहीं कर सकता है

तो उसके लिए पहले emergency fund और stable income बनाना ज़रूरी है, उसके बाद उसको term insurance के बारे में सोचना चाहिए।

सिर्फ return के लिए लेने वाले लोग

Term insurance को अगर आप:

- सिर्फ returns की नजर से देख रहे है

- और सोच रहे हो की end में maturity amount मिलेगा

तो ये आपके लिए नहीं है, क्योंकि term plan एक “pure protection plan” है, ना कि investment

एक Important Reality

“Term Insurance लेना एक जिम्मेदारी है, ना कि trend!”

अगर आपको ज़रूरत नहीं है, तो सिर्फ दूसरों को देखकर policy ना लें।

Comparison Table: Term vs Endowment vs ULIP

| Feature | Term Insurance | Endowment | ULIP |

| Premium | Low | High | High |

| Maturity Benefit | No | Yes | Yes |

| Returns | None | Fixed | Market-linked |

| Purpose | Protection | Saving | Investment+Protection |

| Flexibility | High | Low | Medium |

Final Verdict – क्या हमें Term Insurance लेना चाहिए?

अगर आप अपने परिवार से प्यार करता है — तो हां आपको बिलकुल Term Insurance लेना चाहिए।

ये सिर्फ financial नहीं, बल्कि emotional commitment है।

Insurance लेने का मतलब है — आप अपने परिवार को बोल रहे है की

“मैं रहूँ या ना रहूँ, आपलोग हमेशा safe रहेंगे”

अब फैसला आपका है…

क्या आप अपने परिवार को financial protection देना चाहेंगे या कल के लिए किस्मत पर छोड़ देंगे?

नीचे कमेंट में बताएं — क्या आप term insurance ले चुके हैं या लेने का सोच रहे हैं?

आशा करता हु आपको ये article पसंद आया होगा, अगर आपको ये article पसंद आया तो इसे अपने दोस्तों और परिवार के साथ जरूर शेयर करें — क्या पता शायद आपकी वजह से किसी की family secure हो जाए।

Frequently Asked Questions

- Natural death

- बीमारी से मौत

- Accident death

- और कुछ cases में suicide भी – लेकिन suicide clause होता है। Policy start होने के 1 साल बाद ही suicide cover मिलता है।

- War, terrorism या illegal activities से हुई मौतें अक्सर cover नहीं होती। T&Cs पढ़ना ज़रूरी है।

- आप high sum assured ले रहे हो (₹50 लाख+)

- या आपकी उम्र 35 साल से ज़्यादा है

- या किसी existing health issue का doubt है

बिना test वाली policies में claim reject होने के chances ज़्यादा होते हैं, so better safe than sorry

- तो policy lapse हो सकती है

- लेकिन पहले 15-30 दिन का grace period मिलता है

- Transparent process

- सस्ता premium

- Zero commission

- खुद details समझ कर choose करने की आज़ादी

- गलत या अधूरी जानकारी देना

- Medical history छुपाना

- Smoking/alcohol की आदत बताना भूल जाना

- Nominee details गलत होना